こんにちは。

絶賛、マイホームを計画中の「ゆうき」です。

一級建築士として、現場監督や設計、工事監理の経験が10年以上あります。

・つなぎ融資ってたまに聞くけど、よくわからない…。

・注文住宅ではつなぎ融資がないと建てられないって本当?

・つなぎ融資なしで家を建てる方法はないの?

こんな悩みを解決します。

注文住宅を建てよう!と思って資金計画を立て、住宅ローンについて調べていると「つなぎ融資」なるものがあることを知ることになります。

注文住宅の場合は、このつなぎ融資を利用したお金の流れをしっかり理解しないと、マイホーム計画に手戻りが生じてしまう可能性もあるので注意が必要です。

この記事では、家づくりを始めたばかりの方向けに「つなぎ融資」について簡単に解説します!

この記事を読むと、

- つなぎ融資がどんなものかがわかる

- つなぎ融資が必要な場合がわかる

- つなぎ融資を使う場合のお金の流れがわかる

こんな記事となっております。

それでは、続きをどうぞ。

こんな方におすすめ

- つなぎ融資がよくわからない

- 注文住宅を建てたい

- つなぎ融資のお金の流れを知りたい

タップできる目次

住宅ローンのつなぎ融資とは

まず、「つなぎ融資」とは一体どんなものなのでしょうか。

以下は引用です。

つなぎ融資は、これから建築する住宅を購入する際に、完成して住宅ローンが実行されるまでの間に必要になる資金を一時的に融資するもので、資金使途は土地取得資金や建物建築資金に限られるなどの制限があります。

また、住宅ローンの審査が完了し、金融機関より完成後の融資の内諾を得ていることが必要になります。

引用にあるように、融資実行までの間に必要になる資金を一時的に融資してくれる制度が「つなぎ融資」ということですね。

そして条件は「住宅ローンの審査が完了し、銀行から借りれることが決定している」ということ。

その他の条件としては、銀行によってつなぎ融資の金額に上限がある場合などもありますので、検討している銀行のつなぎ融資をしっかりと確認しておきましょう。

あと、つなぎ融資の金利はかなり割高なので、事前にどのくらいの金額になるかも確認が必要ですね。

また、上記の引用の中には「完成して住宅ローンが実行されるまでの間に必要になる資金」とありますね。

完成・引き渡し前に支払う必要なんてあるの?

そんな疑問を抱いている方も少なくないと思います。

それでは、なぜつなぎ融資が必要になってくるのか。

それは、住宅業界や建設業界の「建物代金の支払いの仕組み」が大きく関係しているんです。

住宅ローンのつなぎ融資はなぜ必要なのか

住宅業界に限らず、建設業界の特徴として、

- 受注生産である(建売を除く)

- 工期が長い

というのがあります。

つまり、「発注してから納品までがとても長い」といえますね。

工期は、一戸建て住宅であれば、約4〜6ヶ月。ビルなどの大規模な建築物であれば、1〜3年程度かかる場合がほとんどです。

それと代金の支払いがどう関係してくるのでしょうか。

1.代金は完成してから一括で支払うわけではない

もし、建物代金を完成してから一括で支払う場合、ハウスメーカーや工務店は施主から代金がもらえないのに建物の材料費や協力業者への労務費の支払いをしなければなりません。

そうなるとどうなるかというと、資金繰りがかなり厳しくなるんです。

特に小さな地域工務店などは資金力があまりない場合が多いので、着手金や中間金を施主からもらえないと工事を進めること自体が難しい場合があります。

そのため、契約時点で着手金は工事代金の○%、上棟時は○%などというように着手金や中間金の支払いを求められるのがほとんどなのです。

2.着手金や中間金の支払い額は、会社によって違う

着手金や中間金の支払い額は、法律で決められたものはないので、会社によってまちまちです。

1つ例を上げてみましょう。

| 支払時期 | 支払い割合 | |

| 着手金 | 着工前 | 工事代金の20% |

| 中間金① | 基礎工事完了時 | 工事代金の20% |

| 中間金② | 上棟時 | 工事代金の40% |

| 最終支払金(融資実行) | 引き渡し時 | 工事代金の20%(残額全て) |

もう一度いいますが、これはあくまでも1つの例で、会社によって支払い割合のパーセンテージは大きく変わってきます。

ただ、中間金の支払いの必要がない会社はほとんど存在しないので、注文住宅を建てる場合は必ず中間金の支払いが必要になると考えておいて間違いないです。

住宅ローンのつなぎ融資はどんな場合に必要なのか

では、具体的にどんな場合に必要となってくるのか、2パターン解説します。

1.土地がすでにある場合

土地をすでに持っている場合は、最初の大きな支払いが「着手金」になることが多いです。

会社によっては、契約金ということで契約時に100万円の支払いが必要になる会社も多いですが、こちらは現金で支払う方が多いと思います。

なので、頭金が全くないといっても100万円は最低でも確保しておきましょうね。

仮に建物代金が3,000万円、着手金と中間金①が20%、中間金②が40%とした場合、

- 着手金→600万円

- 中間金①→600万円

- 中間金②→1,200万円

- 合計金額→2,400万円

このような金額の支払いが工事の途中で発生します。

こんな金額、払えるわけないじゃん…。

ほとんどの人は、この中間金を現金で支払うことはできません。

なので、つなぎ融資の出番というわけですね。

2.土地から購入する場合

土地から購入する場合は、最初に「土地代金の支払い」が発生し、この代金がまず最初の大きな支払いとなります。

仮に土地代金1,000万円、建物代金、着手金、中間金①②は先程と同じ条件で支払額をみてみましょう。

- 土地代金→1,000万円

- 着手金→600万円

- 中間金①→600万円

- 中間金②→1,200万円

- 合計→3,400万円

土地と建物で4,000万円ですから、9割近くの金額を建物が完成する前に支払うことになりますね。

建物が完成する前にかなりの金額を支払う必要があるのがおわかりいただけたでしょうか。

住宅ローンのつなぎ融資が必要ではない場合は?

今度は逆に、つなぎ融資が必要ではない場合というのはどんな場合が考えられるのでしょうか。

ひとつずつ見ていきましょう。

1.現金で注文住宅を購入する場合

まず1つ目は、住宅ローンを組まずに現金で注文住宅を購入する場合です。

当たり前ですが、住宅ローンを組まないので着手金や中間金を現金で支払うことができますので、つなぎ融資は必要ないですね。

でもそんな人ってどのくらいいるの?

ほとんどいないでしょ?

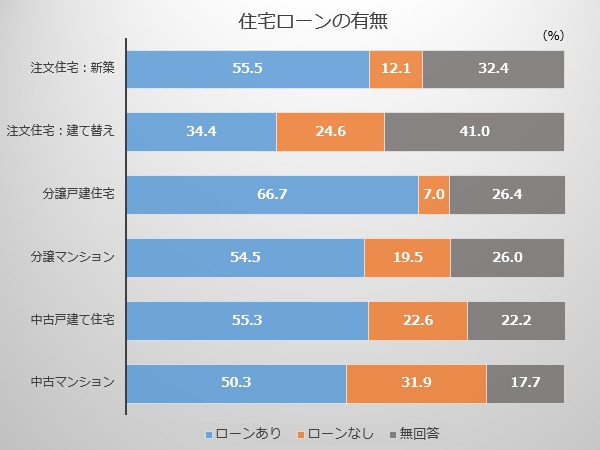

yahoo不動産によると、注文住宅を新築した人のうち、約12%が住宅ローンなしで住宅を購入しているよ!

すごい…。こんなにいるんだ…。

親から援助があったり、建物代金を立て替えてくれる場合などがあるので、意外にローンを組まないで建てる人が多いんですね。

まあ、私たちはちゃんとローンを組みますけどね…。

2.建売住宅・マンションを購入する場合

建売住宅やマンションは、購入時点ですでに建物が完成しているので、先に解説したように着手金や中間金などは不要になります。

そのため、購入時点で住宅ローンを借り、そのまま全額を建物代金に充てることが可能です。

建売か注文住宅かで悩んでいる方は、どっちにするかでつなぎ融資の有無に関わってきますね。

銀行によっては、つなぎ融資がない銀行もありますので、その銀行でつなぎ融資を受けることができるのかしっかり確認しておきましょう。

住宅ローンのつなぎ融資とは?初心者向けに解説:まとめ

当たり前ですが、家づくりが初めてだと住宅ローンを借りるのも初めてですよね。

しかも注文住宅は、自動車やマンション、建売住宅のローンと違い、途中で中間金などの支払いが必要となってきます。

注文住宅の場合は、住宅ローンの借り方が全然変わってくるので、最初はわからない人が多いですが、しっかり理解しておきましょうね。

家づくりをする上で、住宅ローンや資金計画はもっとも大切と言っても過言ではありません。

詳しい資金計画の立て方が知りたいという方は、以下の記事に詳しく書いていますので、是非ご覧ください。

-

家づくりの資金計画とは?初めての家づくりで大切なお金の話

続きを見る

また、これから住宅ローンを借りるという方は、以下の記事を読んで「やばい借り方」になっていないかチェックしましょう!

-

住宅ローンのやばい借り方とは?危険な人の特徴【5選】

続きを見る

最後に、住宅ローンはメガバンクや地方銀行、窓口のないネット銀行など様々な銀行がその商品を提供しています。

さらに金利の種類は、固定金利や変動金利、固定金利選択型などがあります。

自分に合った銀行や金利の種類を選んで、無理のない返済ができるようにしっかり計画しましょう!

\にほんブログ村に参加してます/