こんにちは。

絶賛、マイホームを計画中の「ゆうき」です。

一級建築士として、現場監督や設計、工事監理の経験が10年以上あります。

・家づくりを始めたいけど、どうやって資金計画を立てればいいの?

・ライフプランのシミュレーションをしたいけど、どのソフトがいいかわからない…。

・老後にどのくらい貯金を残せるか不安…。

こんな悩みを解決します。

お子さんがいる方は、大学生になったときに最も教育費がかかりますよね。

そのときに、マイホームのローンを払い続けることができるのかという不安をお持ちの方も多いと思います。

マイホームを建てる前には、必ずライフプランのシミュレーションをしないと、住宅ローンが払えない又は何とか払えるけど生活が厳しすぎて辛い…ということになりかねません。

今回は、とよクマさん(@toyo_kuma)が作成した「100年のおさいふ」というライフプランシミュレーションを使ってみたので、紹介します。

こんな方におすすめ

- これからマイホームの計画を始めたい

- どのライフプランシミュレーションを使っていいかわからない

- ライフプランシミュレーションでは、どんなことがわかるの?

タップできる目次

ライフプランシミュレーションとは?

ライフプランシミュレーションとは、10年後や20年後の給料などの収入と生活費、教育費、住宅ローンなどの支出はどのくらいなのかを予測し、未来の収支状況を確認するためのシミュレーションをいいます。

なかなか未来のことを予測するのは難しいですが、子供がいつ大学に入学するかなどは、子供がすでに生まれている方はわかりますよね。

わからないことの方が多いとしても、安全側で予測しておくことで無理のないライフプランを作ることができます。

詳しくライフプランシミュレーションができる「100年のおさいふ」とは

とよクマさん(@toyo_kuma)が作成した「100年のおさいふ」は、タイトル通り人生100年時代を見据えたライフプランシミュレーションです。

実際に、100歳以上の年齢までシミュレーションをすることができます。

具体的にできることは、とよクマさんご自身がツイートしています。

①最適な住宅ローンの金額

— とよクマ@100年のおさいふ (@toyo_kuma) June 15, 2020

②家を買った後の維持費

③人生100年時代のすまい計画

④住宅ローンの比較

⑤繰り上げ返済をした時の効果

⑥子どもの教育費

⑦生活費の分析

⑧老後の貯蓄や家計

⑨100年間の収支が図でわかる

⑩FPのポイント解説で理解が深まるhttps://t.co/13wgSzI9yX

「100年のおさいふ」は、Excelデータとなっていますので、以下の環境が必要となります。

「100年のおさいふ」動作環境

- Microsoft Excel 2019

- WPS Spreadsheets

- One Drive上のWEB版Exel

エクセルということもあり、パソコンを少しでも使ったことがあるなら、簡単に操作できるのはうれしいですね。

値段は、1,980円となっており、以下から購入できます。

「100年のおさいふ」の製作者

制作者のとよクマさん(@toyo_kuma)は、こんな方。

とよクマさんってこんな方

- メディア運営で生計を立てているフリーランス

- 埼玉県にマイホーム(県民共済住宅)を新築

- 身の丈にあった家づくりブログ「いい家かげん」運営

- 2級ファイナンシャルプランニング技能士

- 住宅ローンアドバイザー

ご覧のようにマイホームを新築した経験があり、かつFPや住宅ローンアドバイザーの資格をお持ちです。

住宅のお金に関するプロが作ったシミュレーションなので、安心して利用できますね!

とよクマさんの詳しいプロフィールは、こちらから見ることができます。

「100年のおさいふ」のメリット

私が実際に使って感じた「100年のおさいふ」のメリットは、以下の7点です。

「100年のおさいふ」のメリット

- 細かく条件設定ができる

- 支出が収入を越える時期がわかる

- 診断結果が出る

- 住宅ローンを比較できる

- 金利のシミュレーションができる

- 家計のシミュレーションができる

- 家にかかる費用がわかる

ひとつずつ見ていきましょう。

1.細かく条件設定ができる

まず最初に条件設定の入力を行うのですが、とても細かく条件を入力していきます。

自分や妻の収入やボーナス、生活費、リフォームの時期と費用、各種保険料、教育費、などなど…。

しかし、しっかりと現実的な金額を入力することで、より正確なシミュレーションができます。

入力が少し大変ですが、大事なお金の計画なので、正確に入力しましょう。

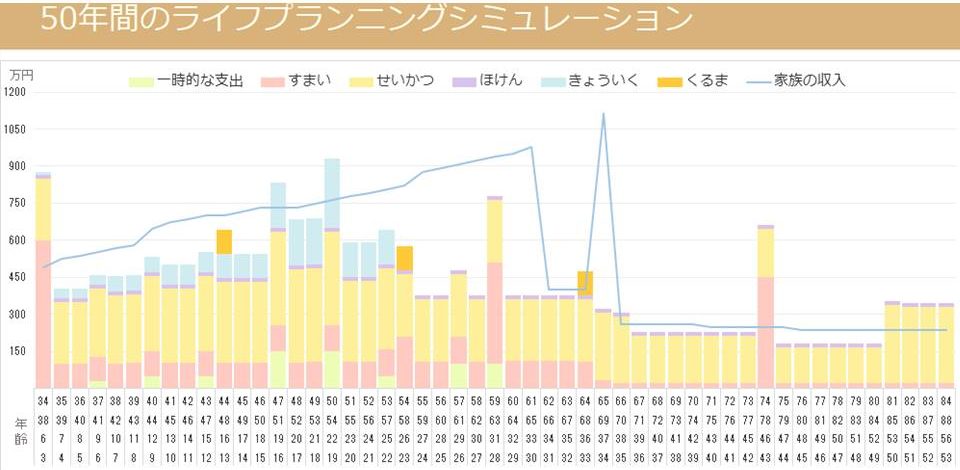

2.支出が収入を越える時期がわかる

これは、どのライフプランシミュレーションでもよく見る表ですよね。

しかし、いつどのくらいの支出があるのかを知るのは、とても大事なこと。

やはり、車の借り換えや子供が大学に進学したときに支出が大きくなっていることがわかります。

今のうちにしっかり貯金をしておかないと、大変なことになるということがわかりますね!

3.診断結果が出る

この診断結果がとても役に立ちます!

シミュレーションができても、それが「安全」なのか、「少しヤバい」レベルなのか、「完全NG」なのかがわからないと意味ないですよね。

「100年のおさいふ」では、「×」「▲」「〇」「◎」の4段階で診断してくれるので、ダメなところ、いいところがすぐわかります。

1度目は、「▲」が多かったですが、ダメなところを見直することで「〇」と「◎」に改善することができました。

4.住宅ローンを比較できる

家を購入する際、ほとんどの方が住宅ローンを組んで購入すると思います。

そのときに悩むのが「金利の種類」ですよね。

私も最初、住宅ローンの知識0だったので、何がいいのか全然わかりませんでした…。

「100年のおさいふ」では、変動金利の上昇を考慮しつつ、長期固定金利やフラット35と比較できます。

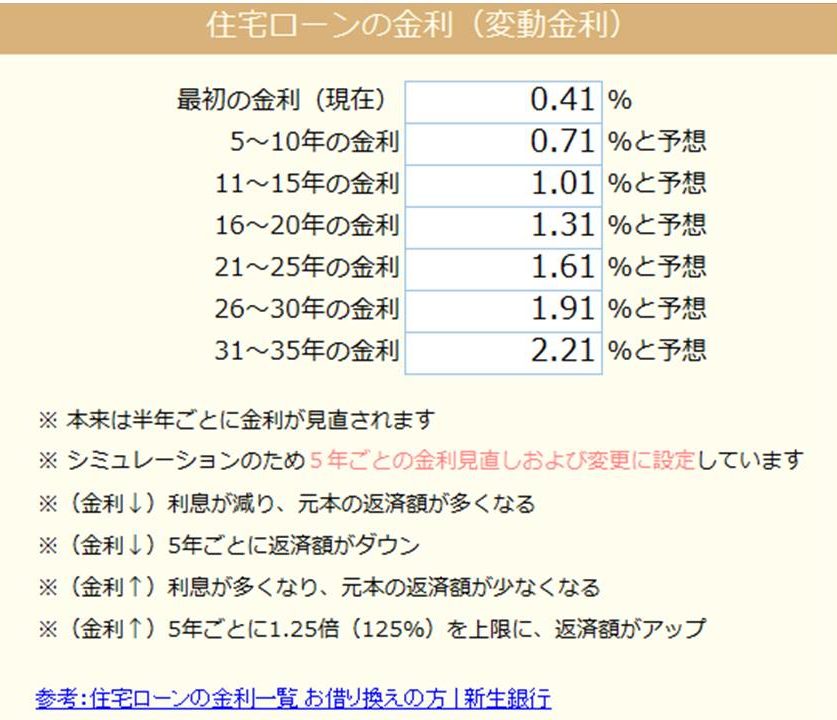

どのくらいで金利が上昇するかは誰にもわかりませんが、そこそこのペースで金利が上昇(5年で0.3%)しても、変動金利の利息が最も安いことがわかります。

ちなみに、31~35年後の2.21%という金利は、基準金利でいえば4.2%程度。

この金利は、1990年前後のバブル後半で、まだバブルの余韻が残っているときの金利とほぼ同じです。

「100年のおさいふ」のこの比較表を見れば、明確に数字として表れていますので、金利の選択をする場合にとても役立ちます。

5.金利のシミュレーションができる

また、変動金利で金利が上昇したときに、どのくらい返済金額が増えるのかというのは気になるポイントですよね。

5年間は、金利が上昇しても下降しても支払額は変わらないので、6年目に入ったときに金利の見直しが行われます。

ちなみに、金利はauじぶん銀行の変動金利で計算しています。

0.41%→0.71%のとき、

65,000円→67,913円(2,913円の上昇)

ということがわかります。

このくらい返済金額が上がる程度なら許容範囲かな。

金利の上昇は確かに恐いですが、実際に「100年のおさいふ」で確認すれば、金利が上がったときにどのくらい返済金額が上がるのかが計算できます。

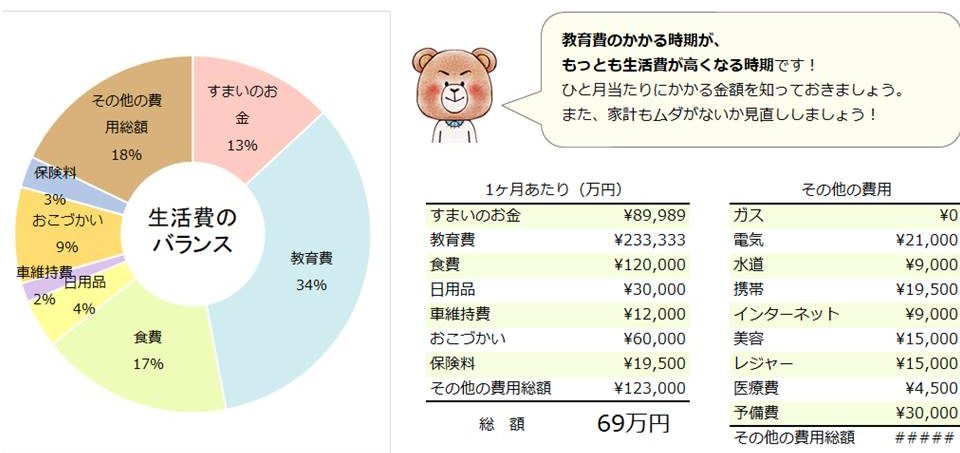

6.家計のシミュレーションができる

私の家庭では、長男が大学4年生、長女が大学1年生のときに、最も支出が大きくなります。

学費や仕送り、一人暮らしの家賃などが2人分のしかかります。

「100年のおさいふ」では、現在の生活費から何%生活費が上昇するのかというのを1年ごとに設定することができます。

ちなみに私は、子供が大学生のときに現在から50%生活費が上昇したと想定してみました。

なんかやばい金額になってる…。

今から貯金しなきゃ!

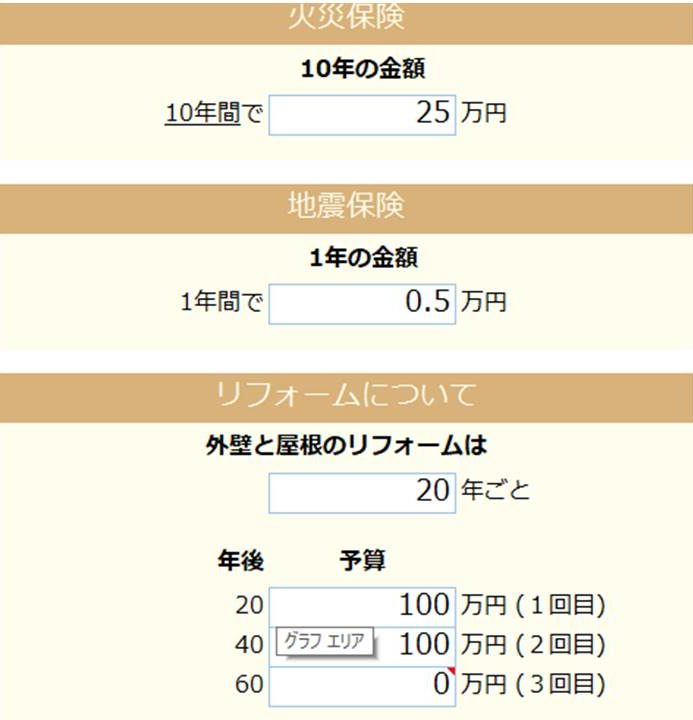

7.家にかかる費用がわかる

最後は、「家にかかる費用がわかる」ことです。

住宅は、建てておしまいではなく、10年を超えるとメンテナンスが必要になってくる箇所が出てきます。

特に雨漏りの原因になる屋根や外壁などのメンテナンスを怠ると、後々大きな改修費用がのしかかることになります。

上記の図を見ると、定期的に結構な金額がかかってくることがわかりますね…。

こちらも教育資金同様、しっかり積み立てをする必要があるということですね。

「100年のおさいふ」のデメリット

次にデメリットを解説します。

正直、あまりないのですが、人によってはデメリットにもなりうる部分は以下の2点。

「100年のおさいふ」のデメリット

- 条件を入力するのが大変

- 事前に少し住宅ローンの勉強が必要

解説します。

1.条件を入力するのが大変

人によっては、条件を入力するのが少し大変と思うことがあるかもしれません。

退職後、何歳まで月いくら稼ぐ予定かとかも入力します。笑

ですが、「100年のおさいふ」というタイトルにあるように、老後にどのくらいお金がかかるのか、資金は足りるのかなどを知るためには、入力は必須です。

「不確定な要素なので、予測できない」という方は安全側で入力するようにしましょう。

事前に数値が入力されている箇所も多いので、わからないという方はそのままでもOKです。

2.事前に少し住宅ローンの勉強が必要

住宅ローンのことについては、予備知識0だと入力に困るところが出てきそうです。

事前に以下のことは、知っておくべきです。

・住宅ローンの金利の種類

・検討中の銀行の金利

・一般的な金利の相場

口座があるメインバンクの金利などは、自分で調べて入力する必要がありますね。

しかし、入力シート部分には、主要な銀行のリンクが貼ってあるのでわからない方は、そちらを参考にすればいいでしょう。

銀行によって多少金利の違いはありますが、金利の種類ごとにおおよその利息額や返済額などを知ることができます。

「100年のおさいふ」は、こんな方に向いてる

「100年のおさいふ」が向いている方、購入しても損をしない方は、こんな方です。

家づくりで失敗したいという方はいないと思います。

ですが、家づくりにかかるお金について勉強をしていないばかりに、ハウスメーカーの営業マンの言われたとおりに住宅ローンを借りてしまい、最後に返せなくなってしまう方は一定数います。

そうならないためにも、ライフプランシミュレーションは、必須です。

「100年のおさいふ」は、こんな方には向いてない

逆にこんな方には「100年のおさいふ」は向いていません。

単純に現在の年収ならいくら借りれるかなどだけ知りたい方は、各銀行のHPなど確認できますのでそちらで十分でしょう。

また、「100年のおさいふ」でもかなり細かい設定はできますが、超詳細のシミュレーションがほしいという方は、プロのFPにヒアリングをしてもらう方がいいと思います。

予算がたくさんあって、一括で住宅を購入できる方などは、細かいシミュレーションは不要かもしれないですね。

詳しくライフプランシミュレーションができる【100年のおさいふ】:まとめ

実際に使ってみた感想としては、

素晴らしい!

これが1,980円でいいの!?

という感じです。

月額いくらとかではないので、一度支払ってしまえばずっと使えるというのも魅力的です。

エクセルなので、ある条件でシミュレーションして保存しておき、コピーして別の条件でシミュレーションをして見比べてみるということもできます。

家づくりで失敗したくないなら、まずは資金計画をしっかり立てましょう!

\「100年のおさいふ」はこちらから購入/

\にほんブログ村に参加してます/